Cuộc sống luôn luôn tiềm ẩn những rủi ro không thể lường trước được. Cho nên, việc tham gia bảo hiểm trách nhiệm dân sự sẽ là giải pháp tài chính hiệu quả, vừa giúp bạn chủ động bảo vệ bản thân, tải sản. Đồng thời cũng thể hiện được trách nhiệm của mỗi người với cộng đồng. Vậy bảo hiểm trách nhiệm dân sự là gì và có bao nhiêu loại bảo hiểm trách nhiệm dân sự phổ biến hiện nay? Bạn đọc hãy tìm hiểu bài viết dưới đây để hiểu rõ hơn về vấn đề này.

Bảo hiểm trách nhiệm dân sự là loại hình bảo hiểm gì? Đối tượng áp dụng

Bảo hiểm trách nhiệm dân sự là loại bảo hiểm cho trách nhiệm dân sự của tổ chức hay cá nhân đối với người thứ ba phát sinh rủi ro.

Theo đó, công ty bảo hiểm sẽ thực hiện thanh toán số tiền bảo hiểm cho người mua bảo hiểm theo cách thức được quy định trong hợp đồng bảo hiểm. Bao gồm các khoản chi phí liên quan đến trách nhiệm dân sự do những thiệt hại gây ra cho bên thứ ba và tài sản của họ.

Theo quy định của pháp luật thì đối tượng áp dụng bảo hiểm trách nhiệm dân sự bao gồm: Người mua bảo hiểm trách nhiệm dân sự, các cá nhân, tổ chức có liên quan đến bảo hiểm trách nhiệm dân sự và các doanh nghiệp bảo hiểm.

Bảo hiểm trách nhiệm dân sự mang lại lợi ích gì?

Tham gia bảo hiểm trách nhiệm dân sự giúp bạn chủ động bảo vệ tài sản và bản thân, đồng thời thể hiện trách nhiệm của mỗi người với cộng đồng xã hội.

Ngoài ra, trong trường hợp bạn gây tai nạn hoặc gặp sự cố, dẫn tới thiệt hại về người hoặc tài sản. Khi ấy công ty bảo hiểm sẽ thay bạn bồi thường cho người hoặc vật bị hại. Trong trường hợp nếu không đủ khả năng chi trả tiền đền bù rất có thể bạn sẽ rơi vào kiện cáo, thậm chí là phải chịu trách nhiệm hình sự. Vì vậy, tham gia bảo hiểm trách nhiệm dân sự là giải pháp tài chính tốt nhất.

Các loại hình bảo hiểm trách nhiệm dân sự phổ biến hiện nay

Trên thị trường bảo hiểm có những sản phẩm bảo hiểm trách nhiệm dân sự phổ biến như: Bảo hiểm TNDS bắt buộc của chủ xe cơ giới, bảo hiểm TNDS của chủ xe với hàng hóa vận chuyển, bảo hiểm TNDS của chủ sử dụng lao động và bảo hiểm TNDS chủ vật nuôi.

Bảng phí bảo hiểm trách nhiệm dân sự được quy định như thế nào?

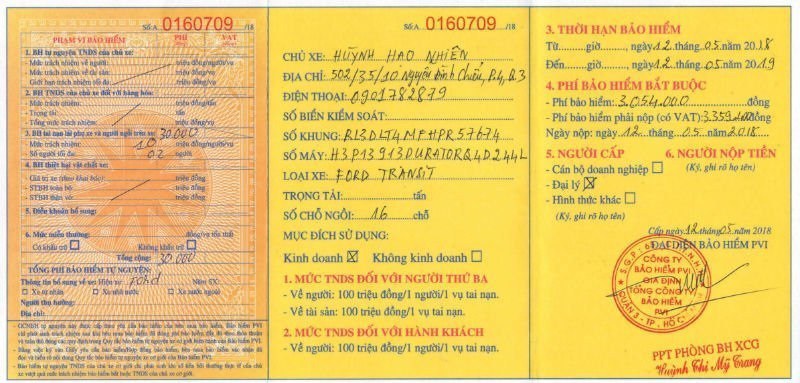

Hiện nay, biểu phí bảo hiểm trách nhiệm dân sự được quy định cụ thể tại Phụ lục ban hành kèm theo Thông tư số 22/2016/TT-BTC cụ thể như sau:

- Đối với xe không vận tải hành khách:

| Loại xe | Phí Bảo hiểm (VNĐ) | VAT (VNĐ) | Tổng phí (VNĐ) |

| 4 chỗ | 437.000 | 43.700 | 480.700 |

| 5 chỗ | 437.000 | 43.700 | 480.700 |

| 6 chỗ | 794.000 | 79.400 | 873.400 |

| 7 chỗ | 794.000 | 79.400 | 873.400 |

| 8 chỗ | 794.000 | 79.400 | 873.400 |

| 15 chỗ | 1.270.000 | 127.000 | 1.397.000 |

| 16 chỗ | 1.270.000 | 127.000 | 1.397.000 |

| 24 chỗ | 1.825.000 | 182.500 | 2.007.500 |

| 25 chỗ | 1.825.000 | 182.500 | 2.007.500 |

| 30 chỗ | 1.825.000 | 182.500 | 2.007.500 |

| 40 chỗ | 1.825.000 | 182.500 | 2.007.500 |

| 50 chỗ | 1.825.000 | 182.500 | 2.007.500 |

| 54 chỗ | 1.825.000 | 182.500 | 2.007.500 |

| Xe bán tải | 933.000 | 93.300 | 1.026.300 |

- Đối với xe kinh doanh vận tải:

| Loại xe | Phí bảo hiểm (VNĐ) | VAT (VNĐ) | Tổng phí (VNĐ) |

| 4 chỗ | 756.000 | 75.600 | 831.600 |

| 5 chỗ | 756.000 | 75.600 | 831.600 |

| 6 chỗ | 929.000 | 92.900 | 1.021.900 |

| 7 chỗ | 1.080.000 | 108.000 | 1.188.000 |

| 8 chỗ | 1.253.000 | 125.300 | 1.378.300 |

| 15 chỗ | 2.394.000 | 239.400 | 2.633.400 |

| 16 chỗ | 3.054.000 | 305.400 | 3.359.400 |

| 24 chỗ | 4.632.000 | 463.200 | 5.095.200 |

| 25 chỗ | 4.813.000 | 481.300 | 5.294.300 |

| 30 chỗ | 4.963.000 | 496.300 | 5.459.300 |

| 40 chỗ | 5.263.000 | 526.300 | 5.789.300 |

| 50 chỗ | 5.563.000 | 556.300 | 6.119.300 |

| 54 chỗ | 5.683.000 | 568.300 | 6.251.300 |

| Taxi 5 chỗ | 1.285.000 | 128.500 | 1.413.720 |

| Taxi 7 chỗ | 1.836.000 | 183.600 | 2.019.600 |

| Taxi 8 chỗ | 2.130.000 | 213.000 | 2.343.110 |

- Đối với xe ô tô tải:

| Loại xe | Phí bảo hiểm (VNĐ) | VAT (VNĐ) | Tổng phí (VNĐ) |

| Xe dưới 3 tấn | 853.000 | 85.300 | 938.300 |

| Xe từ 3 đến 8 tấn | 1.660.000 | 166.000 | 1.826.000 |

| Xe trên 8 tấn đến 15 tấn | 2.746.000 | 274.600 | 3.020.600 |

| Xe trên 15 tấn | 3.200.000 | 320.000 | 3.520.000 |

| Xe đầu kéo | 4.800.000 | 480.000 | 5.280.000 |

Quyền lợi của việc mua bảo hiểm dân sự ô tô

Mua bảo hiểm dân sự xe ô tô sẽ giúp bạn giảm bớt phần trách nhiệm phải bồi thường cho người bị nạn. Cụ thể bảo hiểm sẽ thay chủ xe bồi thường những thiệt hại về tính mạng, thân thể và tài sản đối với bên thứ ba do xe ô tô gây ra theo mức quy định trong hợp đồng bảo hiểm. Từ đó giúp bạn yên tâm và tự tin hơn khi điều khiển chiếc xe của mình lưu thông trên mọi cung đường.

Trong trường hợp va chạm xảy ra do lỗi của bản thân chủ xe thì chủ xe sẽ không phải trả các chi phí như: Y tế khẩn cấp, chi phí mai táng cho bên thứ ba,…

Mức bồi thường của doanh nghiệp bảo vệ khi có tai nạn xảy ra

Mức bồi thường của doanh nghiệp bảo hiểm khi có thiệt hại về tính mạng, thân thể và tài sản của bên thứ ba cụ thể như sau:

- Đối với thiệt hại về người do xe cơ giới gây ra thì số tiền tối đa công ty bảo hiểm chi trả là 100 triệu đồng/1 người/1 vụ tai nạn.

- Đối với thiệt hại về tài sản do xe mô tô ba bánh, xe mô tô hai bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra thì số tiền tối đa công ty bảo hiểm chi trả là 50 triệu đồng/1 vụ tai nạn.

- Đối với thiệt hại về tài sản do xe ô tô, xe máy thi công, máy kéo, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục đích an ninh, quốc phòng (bao gồm cả rơ-moóc và sơ mi rơ-moóc được kéo bởi xe ô tô hoặc máy kéo) gây ra thì mức chi trả tối đa là 100 triệu đồng/1 vụ tai nạn.

- Đối với bảo hiểm tự nguyện tai nạn tài xế, người ngồi trên xe chi trả 10 triệu đồng/người/vụ.

Trường hợp loại trừ bảo hiểm

Khi tham gia bảo hiểm trách nhiệm dân sự, không phải rủi ro nào cũng sẽ được bảo hiểm chi trả. Sẽ có những trường hợp xảy ra không được công ty bảo hiểm chi trả quyền lợi bảo hiểm và được ghi rõ trong điều khoản hợp đồng bảo hiểm.

Cụ thể một số trường hợp như:

- Cố ý gây thiệt hại cho về người hoặc tài sản.

- Sau khi gây tai nạn cố ý bỏ chạy, không thực hiện trách nhiệm dân sự của chủ xe, lái xe cơ giới.

- Tham gia giao thông khi không có Giấy phép lái xe hoặc Giấy phép lái xe không phù hợp đối với loại xe cơ giới. Trong trường hợp lái xe bị tước quyền sử dụng Giấy phép lái xe có thời hạn hoặc không thời hạn thì sẽ được coi là không có Giấy phép lái xe.

- Thiệt hại đối với tài sản bị mất cắp và bị cướp trong tai nạn.

- Có thảm họa như: Chiến tranh, khủng bố, động đất.

- Thiệt hại đối với các loại tài sản đặc biệt như: Đồ cổ, tranh ảnh quý hiếm, vàng, bạc, đá quý,…

Những quy định mới về Bảo hiểm TNDS bắt buộc của chủ xe cơ giới

Theo Nghị định 03/2021/NĐ-CP về bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe cơ giới và Thông tư 04/2021/TT-BTC của Bộ Tài chính quy định thì có một số điểm mới trong Nghị định 03/2021/NĐ-CP về bảo hiểm TNDS bắt buộc của chủ xe cơ giới. Các điểm mới cụ thể là:

- Hồ sơ bồi thường được đơn giản hóa:

Thay vì phải thu thập 5 bản sao của 5 loại tài liệu của các cơ quan có thẩm quyền thì ở quy định mới công ty bảo hiểm chỉ phải thu thập tài liệu của cơ quan công an đối với các vụ tai nạn gây tử vong đối với bên thứ ba. Ngoài ra, đối với các vụ tai nạn khác, bảo hiểm chỉ cần lập biên bản giám định xác định nguyên nhân và mức độ thiệt hại (có sự thống nhất giữa doanh nghiệp bảo hiểm với người được bảo hiểm).

- Nâng mức bồi thường tối đa lên 150 triệu đồng:

So với quy định cũ thì số tiền tối đa mà bảo hiểm có thể phải trả đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra sẽ tăng từ 100 triệu đồng lên 150 triệu đồng/1 người/1 vụ tai nạn.

- Doanh nghiệp bảo hiểm tăng mức đóng góp vào Quỹ bảo hiểm xe cơ giới:

Một phần doanh thu từ phí bảo hiểm bắt buộc TNDS của chủ xe cơ giới sẽ được đóng góp cho Quỹ Bảo hiểm xe cơ giới. Chúng sẽ được sử dụng cho mục đích hỗ trợ nhân đạo cho nạn nhân bị tai nạn giao thông.

Mức chi cụ thể là 30% mức trách nhiệm bảo hiểm cho 1 người/1 vụ đối với trường hợp tử vong (tương ứng 45 triệu đồng) và 10% mức trách nhiệm bảo hiểm cho 1 người/1 vụ (tương ứng 15 triệu đồng) đối với các trường hợp tổn thương bộ phận được điều trị cấp cứu.

- Giấy chứng nhận bảo hiểm điện tử được phát hành:

Công ty bảo hiểm phải tích hợp tính năng tra cứu Giấy chứng nhận bảo hiểm trên cổng thông tin điện tử của doanh nghiệp bảo hiểm. Để giúp các cơ quan chức năng có thể thanh tra, kiểm tra và giám sát. Đồng thời người mua bảo hiểm cũng có thể tra cứu, xác minh thời hạn và hiệu lực bảo hiểm của Giấy chứng nhận bảo hiểm.

- Nạn nhân sẽ nhận tiền bồi thường nhanh chóng hơn:

Tối thiểu trong vòng 3 ngày làm việc từ ngày nhận được thông báo của bên mua bảo hiểm, doanh nghiệp bảo hiểm phải tạm ứng bồi thường đối với thiệt hại về tính mạng, sức khỏe. Mức tạm ứng từ 10-70% mức trách nhiệm bảo hiểm theo quy định hiện hành.

Mức tạm ứng là 70% mức bồi thường bảo hiểm/1 người/1 vụ đối với trường hợp tử vong. 50% mức bồi thường bảo hiểm/1 người/1 vụ đối với trường hợp tổn thương bộ phận được điều trị cấp cứu.

Đối với trường hợp chưa xác định được tai nạn thuộc phạm vi bồi thường thiệt hại, công ty bảo hiểm sẽ tạm ứng 30% mức trách nhiệm bảo hiểm/1 người/1 vụ đối với trường hợp tử vong. Đối với trường hợp tổn thương bộ phận được điều trị cấp cứu là 10% mức trách nhiệm bảo hiểm/ 1 người/ 1 vụ.

- Nâng thời hạn bảo hiểm lên đến 3 năm:

Đối với xe mô tô ba bánh, hai bánh, xe gắn máy (bao gồm cả xe máy điện) và các loại xe có kết cấu tương tự thì thời hạn bảo hiểm tối đa là 3 năm. Với các xe cơ giới còn lại thì thời hạn bảo hiểm tối thiểu là 1 năm và thời hạn tối đa sẽ tương ứng với thời hạn được kiểm định an toàn kỹ thuật và bảo vệ môi trường định kỳ có thời hạn từ trên 1 năm.

Ngoài ra đối với xe cơ giới nước ngoài tạm nhập có thời hạn tham gia giao thông trên lãnh thổ quốc gia Việt Nam dưới 1 năm, xe cơ giới thuộc đối tượng đăng ký tạm thời theo quy định của Bộ Công an thì thời hạn bảo hiểm là dưới 1 năm.

Trên đây là tất cả thông tin về bảo hiểm trách nhiệm dân sự mà bạn đọc có thể tham khảo. Việc mua bảo hiểm là rất cần thiết nhằm giúp bạn tránh được những rủi ro không thể lường trước được. Vậy nên, mỗi người hãy tự trang bị cho mình những gói bảo hiểm trách nhiệm dân sự phù hợp để nó có thể giúp bạn bảo vệ bản thân và tải sản khi cần thiết.

Xem thêm:

Trở thành người đầu tiên bình luận cho bài viết này!